Viele Kryptowährungen und Tokens zeichnen sich durch ihren rein virtuellen Charakter aus, was bei vielen potentiellen Anlegern für Skepsis sorgt. Eine Token-Art, die reale Werte zugrunde legt, ist das Asset-Token. Realwirtschaftliche Assets wie Rohstoffe oder Immobilien als Absicherung sorgen für eine gewisse Transparenz. Sie stellen neben Utility-Tokens, Security-Tokens und Equity-Tokens eine eigenständige Sparte dar.

Viele Kryptowährungen und Tokens zeichnen sich durch ihren rein virtuellen Charakter aus, was bei vielen potentiellen Anlegern für Skepsis sorgt. Eine Token-Art, die reale Werte zugrunde legt, ist das Asset-Token. Realwirtschaftliche Assets wie Rohstoffe oder Immobilien als Absicherung sorgen für eine gewisse Transparenz. Sie stellen neben Utility-Tokens, Security-Tokens und Equity-Tokens eine eigenständige Sparte dar.

Definition und Überblick Asset-Token

Ein Asset-Token oder Asset-backed Token (aus dem Englischen: wertbasiert) ist an realwirtschaftliche Güter geknüpft und repräsentiert diese als Sicherheit. Zugrunde liegende Anlagepositionen sind beispielsweise:

- Edelmetalle wie Gold

- Unternehmensanteile

- andere Rohstoffe

- Immobilien

- Betriebsmittel (beispielsweise Windräder)

Über die Einordnung als Asset-Token hinaus sind auch Hybridformen denkbar, die mehrere Eigenschaften verschiedener Tokenarten miteinander vereinen.

Da sie real existierende, physische Gegenwerte verkörpern, sind sie mit Wertpapieren vergleichbar. Die Rolle der Börse beziehungsweise des Brokers übernimmt dabei die Blockchain. In diesen dezentralen Netzwerken werden Transaktionen aufgezeichnet, validiert und ausgeführt. Die Aufzeichnung erfolgt unveränderlich und damit weitgehend fälschungssicher.

Da Asset-Token im deutschen Recht noch relativ neu sind, lässt sich noch nicht mit Gewissheit sagen, ob diese eine weniger bürokratische Finanzierungsform als reguläre Börsengänge darstellen.

Rechtslage und Regulierung

Grundsätzlich können Unternehmen genehmigungsfrei und ohne große Regulierung virtuelle Währungen in die Welt setzen. Die Hürden für eine Unternehmensfinanzierung über Initial-Coin-Offerings sind gering. Jedoch sind bestimmte Tokenarten anders zu klassifizieren als andere.

Asset-backed Tokens stellen, anders als etwa Utility-Tokens, eine Form der Beteiligung dar. Sie versprechen gegebenenfalls Gewinnbeteiligungen oder sogar Stimmrechte. Damit können sie zu prospektpflichtigen Anlageformen oder Wertpapieren im Sinne des Wertpapierhandelsgesetzes (WpHG) werden. Dieses sieht bestimmte Kriterien vor, damit eine Anlageform ein Wertpapier darstellt:

- Handelbarkeit

- Übertragbarkeit

- Beteiligungsrechte oder Vermögensrechte

- keine Klassifizierung als einfaches Zahlungsinstrument

Liegt in diesem Sinne ein Wertpapier vor, greifen sonstige Ausnahmeregelungen von der Prospektpflicht für Crowd-Finanzierungen nicht.

Bisher liegen allerdings nur wenige Erfahrungswerte über eine konkrete Einordnung von Asset-Tokens als Wertpapier vor. Andernfalls gelten hinsichtlich der Prospektpflicht Ausnahmen, die Anlageformen von dieser befreien. Diese greifen, sofern bestimmte Maximalsummen nicht überschritten werden. So darf der einzelne Anleger beispielsweise nicht mehr als 20.000 Euro investieren. Weiterhin muss die Schwarmfinanzierung über eine Internet-Plattform durchgeführt werden, wobei der Betreiber der Plattform über eine Erlaubnis als Vermittler gemäß § 34f GewO verfügen muss.

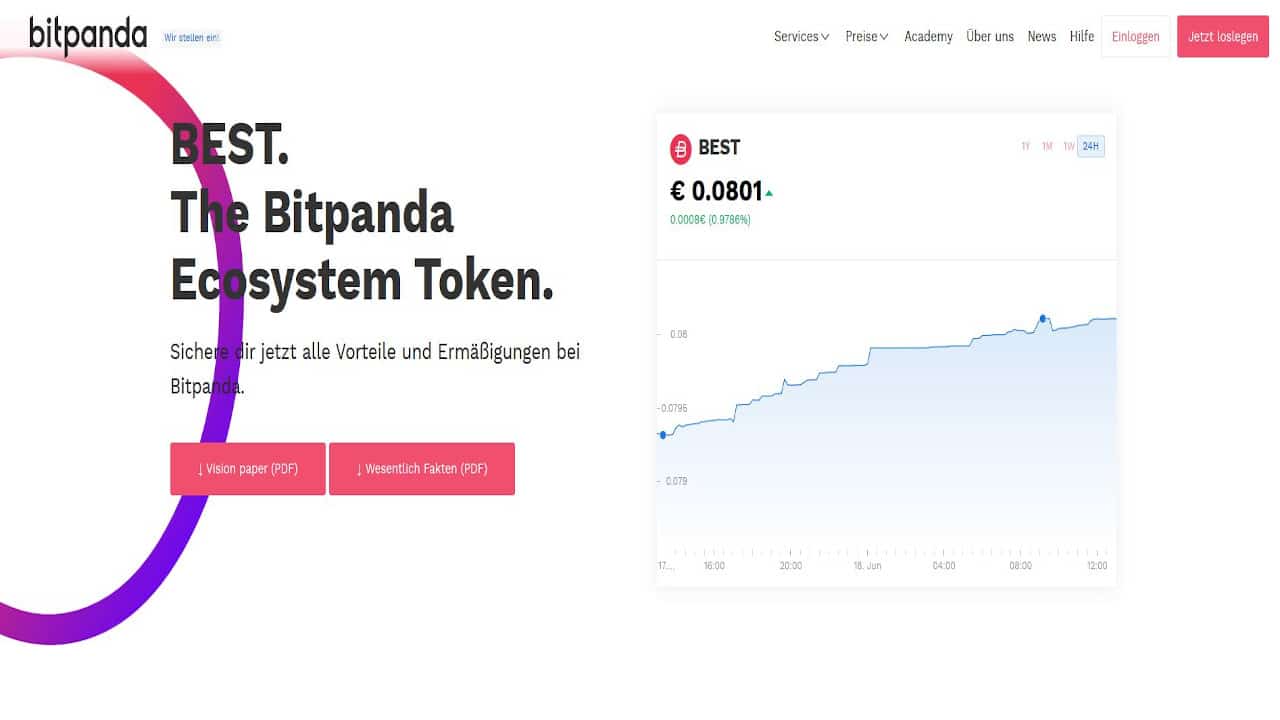

Bitpanda BEST macht Krypto-Handel noch spannender: Token im Check

Bitpanda bringt mit BEST Token für smarte Trader. (Bild von Bitpanda) Bitpanda gehört zweifelsohne zu den führenden [...]

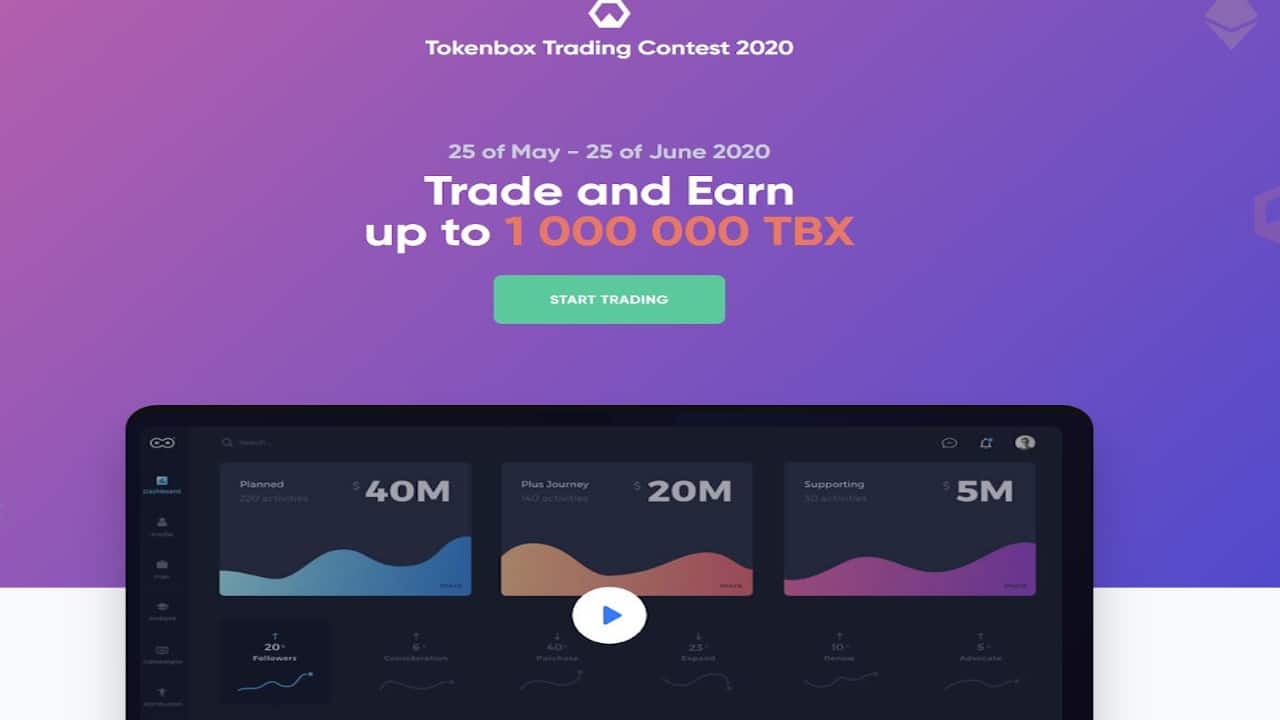

Auf Krypto-Börse durch Trading 1 Million TBX gewinnen

Krypto-Börse bietet unglaubliche Chance: Dieser Contest hat es in sich. Tokenbox spendiert 1 Mio. Preisgeld in TBX-Token an [...]

Spanien: Mit der Blockchain gegen Covid-19

Der neuartige Coronavirus Covid-19 soll durch die Arbeit von 100 Forschern aus Spanien bald via Smartphone-App beobachtet und [...]

Südkorea treibt Kryptogesetzgebung weiter voran

Südkorea treibt die Gesetzgebung rund um Kryptowöhrungen weiter voran. Dabei soll es vor allem um die Bekämpfung von [...]

Gemini bietet Versicherungsschutz für Investoren

Die Gemini Krypto-Börse bietet nun Versicherungsschutz für Investoren. Sehr viele Investoren werden Gemini als Krypto-Börse, [...]

Internationale Einordnung: USA und Schweiz

Da sich ein großer Teil des Handels mit Tokens auf internationalen Märkten abspielt, sind auch internationale Definitionen von Bedeutung. In diesem Zusammenhang ist die US-Aufsichtsbehörde SEC wichtig, die bereits einige Währungseinheiten als prospektpflichtige Wertpapiere eingestuft hat. Sobald die ausgegebenen Tokens Ihnen als Inhaber Stimmrechte einräumen oder Ihnen eine Gewinnbeteiligung in Aussicht gestellt wird, kann diese Einordnung treffend sein. Grundlage für die Definition als Wertpapier ist noch heute der Howey-Test. Mit diesem testet die SEC seit 1946, ob Wertpapiere nach dem Securities-Act (1933) oder Securities Exchange Act (1934) vorliegen.

Damit erklärt die Aufsichtsbehörde auch die Token ausgebenden Plattformen zu erlaubnispflichtigen Anbietern von Wertpapieren. Im konkreten Fall ging es um das Unternehmen DAO und die Einordnung der von ihm emittierten „Digital Assets“ als „Securities“.

Eine klare Einordnung von Asset-Tokens nimmt die schweizerische Finanz-Aufsichtsbehörde FINMA vor. Sie unterscheidet zwischen

- Zahlungs-Token

- Nutzungs-Token und

- Anlage-TokenDie letztere Kategorie entspricht Asset-Tokens, während die FINMA bezüglich des Handels volle finanzmarktrechtliche Konsequenzen vorsieht. Dazu gehören auch Prospektpflichten. Die FINMA sieht gleichermaßen ein, dass bestimmte Tokens auch Mischformen darstellen können.

Chancen und Risiken

Mit Asset-Tokens streben Anbieter eine seriösere, durch Realwerte gedeckte Form der Finanzierung in Form von ICOs an. Die Kombination aus Blockchain-Technologie und Realwerten soll gleichermaßen Transparenz und Sicherheit bieten.

Durch die Verbindung eines Tokens mit einer realwirtschaftlichen Anlageklasse wie Rohstoffe oder Immobilien entsteht ein höheres Maß an Stabilität. Durch die Asset-Gebundenheit sind Gewinne ebenso beschränkt wie Gewinne des zugrunde liegenden Wertes. Daher werden enorme Gewinnsprünge wie etwa die des Bitcoin ausbleiben. Zu berücksichtigen bleibt jedoch, dass die Risiken sowie die Volatilität eben dieser Realwerte auch über entsprechende Tokens vermittelt werden. Zudem sind Token stets genau zu betrachten, da hybride Konzepte weit verbreitet sind. Dies macht es schwieriger, ein Asset-backed Token von regulärer Schwarmfinanzierung zu unterscheiden.

Wenn Sie eine Investition über die Klasse Asset-Token in Betracht ziehen, ist es wichtig, sich mit dem herausgebenden Unternehmen (meist ein Start-up) genau zu befassen. Nur Kenntnis der Branche und der kennzeichnenden Produkte erlaubt Ihnen eine realistische Einschätzung der Entwicklung und damit der zu erwartenden Rendite. Daher ist es lohnenswert, vor einem Investment exakte Auskünfte vom Start-up einzuholen. Ein erster Schritt ist das White-Paper, das im Idealfall die Geschäftsidee und Teile des Business-Plans offenlegt. Dies erleichtert die Einschätzung des Unternehmens und seiner Ziele. Auch die Frage, welche konkreten Personen hinter einer Geschäftsidee stecken, ist von Bedeutung. Weiterhin ist die Anlage-Verwaltung über die Blockchain eine Neuerung, mit der sich Investoren ebenso befassen müssen wie mit der Qualität der Anlageklassen und Realwerte.